News Center

08

2022

-

12

在政策和市场双驱动下 我国电动重卡发展如何?

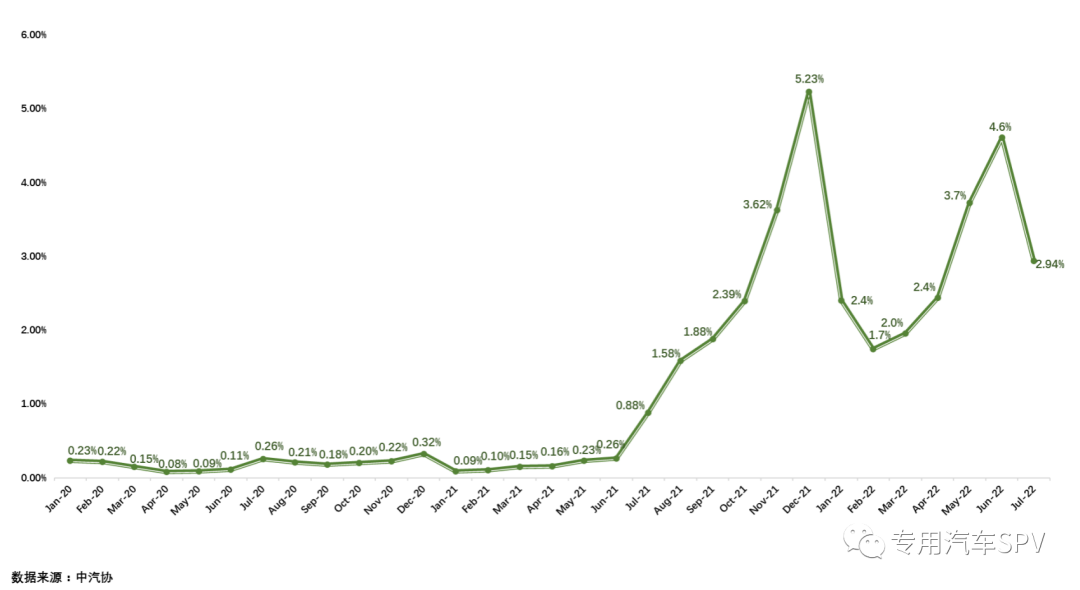

电动化是我国重卡实现“双碳”技术发展路线,也是我国汽车企业发展的核心战略方向之一。2022年,受益于国家“双碳”战略政策持续推进,我国新能源商用车迎来高增长,尤其是城市渣土、钢厂、港口等多种运输场景助推新能源重卡高速发展步伐。 新能源重卡市场渗透率2022年1-7月,我国新能源重卡销量达到11563辆,较2021年同期2389辆增长384%。其中,纯电动重卡累计销售10887辆,同比大幅增长439%,占据今年新能源重卡94%的市场份额,纯电动重卡已然成为当前我国及今后商用车碳减排、新能源重卡新势力。

电动化成为重卡行业发展趋势在重卡领域,今年电动重卡表现亮眼,成为我国当前及今后商用车领域新增长极。笔者认为,在重卡电动化越来越得到人们的普遍共识时,尤其是在今年国际原油价格持续高位影响国内油价飙升、新能源车辆补贴退坡等因素的影响加速电动重卡市场需求。纵观电动重卡目前换电和充电两种动能补给方式哪种更适合,近年来在无休止的争论中各自发展。主机厂、电池企业、金融机构等近年来逐渐意识到换电重卡的发展潜力,纷纷加码发展重卡换电技术,换电重卡或将迎来快速增长阶段。在降碳脱碳运输领域,钢企、港口、电厂、煤矿等行业成为当今及今后一段时间的重点。由于这些领域作业时间较长,选择电动重卡的动能补给方式偏向于换电模式。 纯电动牵引车在电动重卡方面,电动牵引车一直占据着主导地位,主销区域大多是钢企、煤矿较为集中的资源型城市唐山、秦皇岛、包头、太原、石家庄和以港口集装箱运输为代表城市上海。在城建渣土、商砼工程、市政环卫等运输场景,单程距离短、线路固定、路况复杂,短倒运输场景下,作业时间较为集中,重卡电动化更受青睐。尤其在北方各省市的环保承压之下,短期置换量比较集中。比如今年电动自卸车上牌量较大的城市有石家庄、郑州、唐山、太原等。随着我国提出“3060”双碳目标、交通运输业的减碳已成为我国实现“碳达峰、碳中和”目标的关键一环。新能源重卡大发展已是大势所趋,国内高耗能企业必然选择新能源重卡,尤其是具有较大实力的企业更加紧跟国家重卡新能源化战略。

政策助推电动重卡发展目前,中央和地方针对电动重卡的政策逐步落地。这些政策包括受碳减排驱动的环境影响评价、直接购买补贴、道路通行特权、地方能源补贴、以及鼓励建设相关基础设施等。8月19日,国务院常务会议决定延迟新能源汽车免征购置税到2023年底,继续予以免征车船税和消费税、路权、牌照等支持。这已经是国家第三次对新能源汽车进行购置税延迟了,可见国家对新能源汽车支持力度。 同时,用户对于电动重卡在续航里程存在的焦虑,国家在逐步完善充换电基础设施搭建,通过充电、换电模式进行动能互补。换电作为电动重卡重要的快捷补能方式,目前也迎来了国家政策支持。2021年10月,工业和信息化部启动新能源汽车换电模式应用试点工作,其中四川宜宾、河北唐山、内蒙古包头被明确为重卡特色类试点城市。尤其在当前换电重卡领域面临标准不统一的问题,行业已认识这点,正在加快标准制定和实施的步伐,预计今年底前将会发布。在“自燃”安全问题方面,很多时候是由于网络“流量”把个别事件放大。在电池安全性能方面,电池生产企业多年来投入研发升本和精力加快提升安全性能,检测机构也在提高电池安全检验。今年3月工信部发布的《2022年汽车标准化工作要点》中要求对于电动汽车蓄电池安全标准修订等工作,电池安全性将会进一步强化。电池、电机和电控等三电是电动重卡重要的组成部分,电池使用寿命严重影响整车价格,所以目前市场当中对于二手车的评估往往会将电池价值单独抛开,这样一来就拉低电动重卡二手车残值。电动重卡产业快速发展将会带来动力电池退役量的高速增长。2021年6月1日,国家标准《废旧电池回收技术规范》(GB/T 39224-2020)实施,可以更好地指导废电池回收利用企业进行回收、贮存、运输等活动,有利于规范废电池的回收利用、提升废电池的回收利用水平,提升再生利用效益。

基于我国双碳战略,重卡实现新能源化是发展趋势。在汽车排放标准不断升级的推动下,电动重卡将会继续保持较高的市场增长。尤其在换电重卡领域,将成为电动重卡技术领域不可小觑的发展路径,市场渗透率也会持续扩大。随着国家政策的不断加码,我国电动重卡未来可期。

上一页

下一页

上一页

下一页